Quelle semaine chaotiques!. Le secteur bancaire en Europe est aussi instable que celui aux USA. Alors même que les autorités américaines sont intervenues pour renforcer la confiance dans le système bancaire.

Nous avons décidé de rédiger une édition spéciale pour vous tenir au courant du crash sur l’ensemmble du marché . Il s’est passé tellement de choses ces derniers jours, en resumé:

- Plusieurs grandes banques ont fermé leurs portes. La Silicon Valley Bank a financé de nombreuses startups et sociétés de capital-risque dans le domaine de la cryptographie. Silvergate et Signature étaient les deux banques les plus favorables à la cryptographie et elles ont fermé leurs portes.

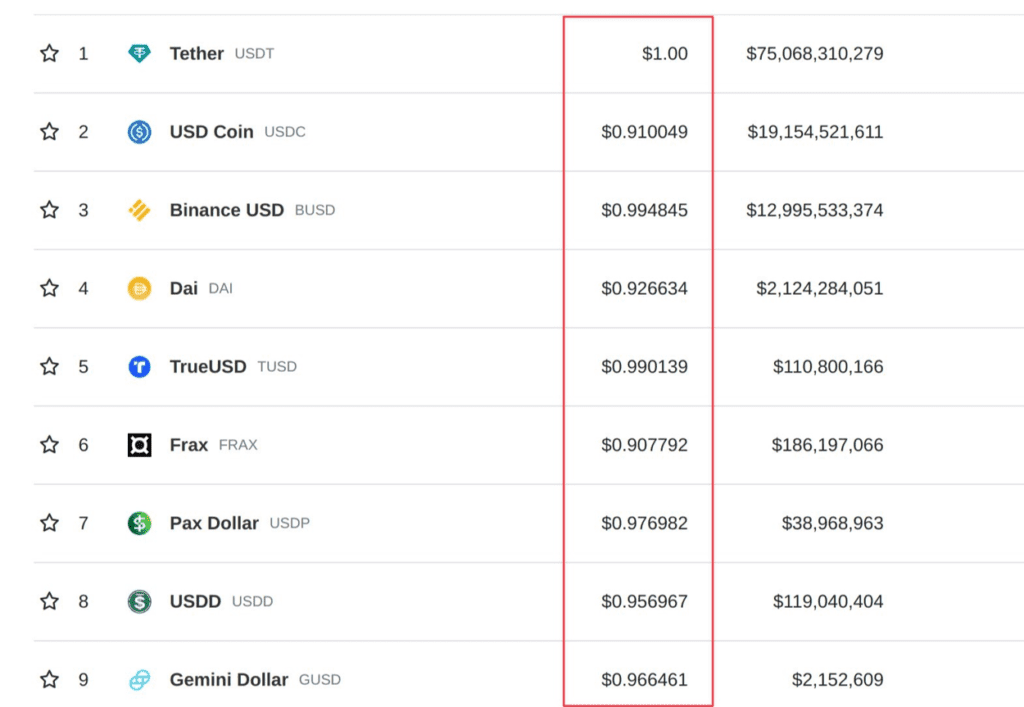

- L’USDC, l’un des stables coins les plus fiables, a chuté à 0,88 $. (Il s’est redressé depuis).

- D’autres stablecoins se déprécient.

Silicon Valley s’effondre

La Silicon Valley Bank (SVB) était la 16e banque américaine. Elle finançait environ 40 % des start-ups financées par des capitaux à risque. Il s’agit de la deuxième plus grande faillite bancaire de l’histoire des États-Unis. Elle s’est effondrée en l’espace de 48 heures.

Que s’est-il passé ?

Depuis 2020, les sommes déposées par les clients à la SVB ont connu une ascension fulgurante. Les dépôts bancaires sont passés de 62 milliards de dollars en mars 2020 à 124 milliards de dollars en mars 2021.

La banque a utilisé ces fonds pour acheter des bons du Trésor à long terme. Cela s’est avéré être une grave erreur.

Ces titres à long terme ont perdu la majeure partie de leur valeur en raison de la hausse des taux d’intérêt. Les pertes non réalisées pour ces investissements s’élèveraient à environ 15 milliards de dollars.

Pour ne rien arranger, les startups ont commencé à retirer leurs fonds, malheureusement beaucoup plus vite que la SVB ne pouvait le faire. Pour leur donner des liquidités, la banque a dû vendre certains de ses titres à long terme. Il en résulte une perte de 1,8 milliard de dollars.

Le 8 mars 2023, la SVB a annoncé qu’elle avait vendu pour plus de 21 milliards de dollars d’investissements, emprunté 15 milliards de dollars et qu’elle organiserait une vente d’urgence de ses actions pour lever 2,25 milliards de dollars. Le même jour, l’agence de notation Moody’s abaisse la note de la SVB.

La panique s’installe. C’est le début d’une ruée sur les banques.

Les sociétés de capital-risque demandent aux entreprises de leur portefeuille de retirer leurs fonds de la SVB. Tech Twitter s’en est rapidement rendu compte. En un rien de temps, l’hystérie collective s’est répandue dans les groupes de discussion.

À la fin du 9 mars, les clients avaient retiré 42 milliards de dollars, ce qui s’est traduit par un solde de trésorerie négatif. Les actions de SVB se sont effondrées et les transactions ont été interrompues.

La SVB a été reprise par la FDIC le 10 mars.

En termes d’actifs, il s’agit de la deuxième plus grande faillite d’une banque assurée par la FDIC.

L’effet domino

L’effondrement ne constitue pas une menace systémique pour le système financier américain, mais il a créé des difficultés pour de nombreuses startups technologiques. Quel est donc le rapport avec les crypto-monnaies ?

$USDC depegs

Circle est l’émetteur de $USDC. Rappelons que l’#USDC est le deuxième stablecoin le plus important sur le marché après Tether.

Selon leur dernier audit, Circle détenait environ 8,6 milliards de dollars dans des banques américaines. Ils sont restés très discrets le 10 mars, jour de l’effondrement de SVB. Ce silence a suffi à lancer la rumeur.

Le 11 mars, Circle a confirmé qu’elle détenait 3,3 milliards de dollars dans la #SVBBank.

Le monde de la cryptographie souffrait déjà d’un cas aigu traumatique post-UST. Après l’annonce, le $USDC a perdu son point d’ancrage. Il a chuté jusqu’à 0,8774 $.

D’autres facteurs sont également intervenus :

- Coinbase a interrompu les conversions USDC:USD.

- #Coinbase a invoqué la fermeture des banques pendant le week-end. La conversion de grandes quantités d’USDC dépendait des banques, qui étaient fermées pendant le week-end.

- Binance a également interrompu les conversions automatiques d’USDC en BUSD.

La théorie des jeux a également joué un rôle. Lorsque l’USDC a commencé à se déprécier, les gens ont commencé à avoir des flashbacks de l’effondrement du $UST de Terra. Rappelez-vous, le $UST a fini par tomber à 0 $.

L’USDC ne présentait pas les mêmes risques car il était garanti par des actifs. Les gens pariaient également sur le fait que la Fed interviendrait pour sauver les déposants de SVB.

Les autres stables coins ressentent la douleur

Le $USDC n’est pas le seul à s’être déprécié. Les soi-disant stablecoins “décentralisés”, $#DAI et $FRAX, se sont également dépréciés.

La raison de leur retrait est simple. Tous deux sont partiellement garantis par le $USDC. Lorsque le $USDC a déraillé, les gens ont paniqué. Ils ont pensé que ces “stablecoins décentralisés” n’étaient plus entièrement garantis.

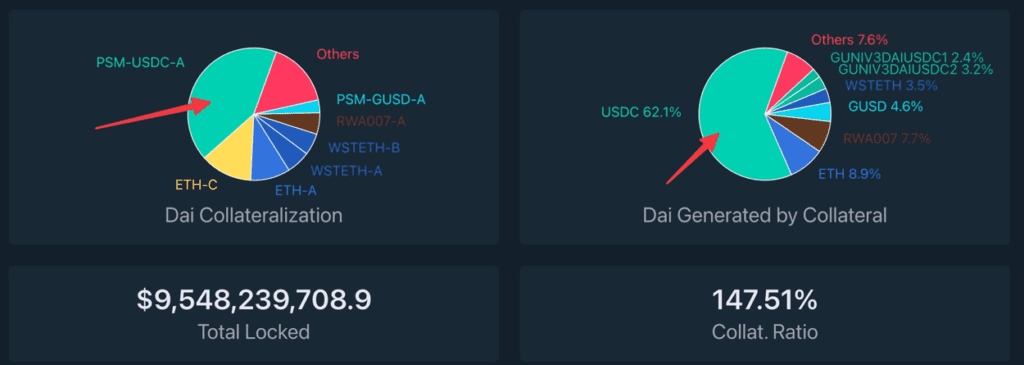

Cette dépendance excessive à l’égard du $USDC est un problème connu depuis longtemps. MakerDAO a actuellement plus de 3,1 milliards de dollars de garanties en $USDC qui soutiennent le $DAI. Cependant, nous sommes loin d’avoir résolu ce problème.

Les gens ont commencé à fuir vers USDT (Tether) comme refuge pour les stablecoins. C’est ironique, car Tether est l’une des monnaies stables les plus controversées.

Les régulateurs sont arrivés

Le 12 mars, le Trésor, la Réserve fédérale et la FDIC ont annoncé que tous les déposants seraient indemnisés sans avoir à dépenser l’argent du contribuable.

C’était une aubaine pour le $USDC. Cela signifiait que leurs 3,3 milliards de dollars américains étaient en sécurité. Ils étaient à nouveau pleinement soutenus.

Les banques étant fermées dimanche, le $USDC n’a pas atteint immédiatement sa parité avec le dollar. Il n’a été rétabli que lundi. Le $DAI et le $FRAX ont également retrouvé leur parité.

Cependant, les régulateurs ont également apporté de mauvaises nouvelles.

La banque Signature met la clé sous la porte

Il s’agissait d’une autre banque favorable aux cryptomonnaies.

Le département des services financiers de l’État de New York a fermé la banque dimanche. Peu de détails sont disponibles sur les raisons de la fermeture de Signature Bank.

La Réserve fédérale et la FDIC ont invoqué l’existence d’un risque systémique.

Qu’en est-il maintenant ?

Dans le monde d’aujourd’hui, l’exploitation d’une société de #cryptographie nécessite des services bancaires. Nous avons donc besoin de partenaires bancaires de meilleure qualité et plus diversifiés.

Plusieurs banques se sont manifestées dans le monde entier, notamment Santander, HSBC, Deutsche Bank, Mercury, etc. Mais cela va être difficile pour les entreprises qui essaient d’effectuer des opérations bancaires aux États-Unis.

Deuxièmement, nous avons besoin d’un homologue TradFi capable de régler les transactions 24 heures sur 24, 7 jours sur 7, pour s’adapter aux heures de la crypto-monnaie. Si le $USDC s’est effondré, c’est en partie parce que les banques étaient fermées le week-end.

Récemment, les régulateurs se sont montrés hostiles aux crypto-monnaies. La semaine dernière, les trois banques les plus favorables aux cryptomonnaies ont été fermées.

La communauté cryptographique se méfie.

Un régime hostile ne nous apportera rien de bon. S’adresser aux décideurs politiques devrait être une priorité absolue pour la communauté. Les citoyens respectueux de la loi ne peuvent pas utiliser les crypto-monnaies si elles sont illégales.

Aucun de ces effondrements bancaires n’est dû aux crypto-rails. Des personnes comme Balaji affirment qu’il s’agit simplement d’un symptôme d’un problème plus large dans le secteur bancaire.

En fait, nous pouvons affirmer que les crypto-monnaies sont la solution. Avec DeFi, nous construisons un système financier alternatif. Même si ce n’est qu’un rêve lointain, continuons à BUIDLING.

Quelques leçons à tirer

- Dai et Frax tentent de devenir des actifs décentralisés, mais sont partiellement soutenus par une garantie centralisée (USDC). On voit bien le risque que cela représente.

- Diversifiez vos stablecoins. Je ne me sens pas en sécurité à 100% avec des #stablecoins pour le moment.

- Il y a tellement d’idiots qui répandent le FUD pendant le week-end. N’oubliez pas que certaines personnes diffusent intentionnellement des informations parce qu’elles essaient de vendre à découvert. D’autres utilisent ces événements uniquement pour attirer les regards sur leurs comptes (et proposer des liens de parrainage par la suite).

Il est important de prendre du recul et de comprendre les faits par soi-même.