La DeFi, Decentralised Finance ou Finance Décentralisé est un produit #blockchain qui révolutionne la finance traditionnelle. Avec la DeFi, il est désormais possible d’obtenir les offres qu’offrent habituellement les banques avec beaucoup plus d’avantage. Le lending ou le prêt de cryptos est l’un des produits de la DeFi qui va retenir notre attention dans les lignes suivantes. Là-dessus, nous allons aborder les points suivants :

- C’est quoi le lending cryptos ?

- Pourquoi prêter les cryptos ?

- Comment fonctionne le prêt Cryptos avec la CeFi ?

- Comment fonctionne le prêt de cryptos avec la DeFi ?

- Avantages et inconvénients du lending crypto

- Les plateformes de lending fiables

C’est quoi le lending de cryptomonnaies?

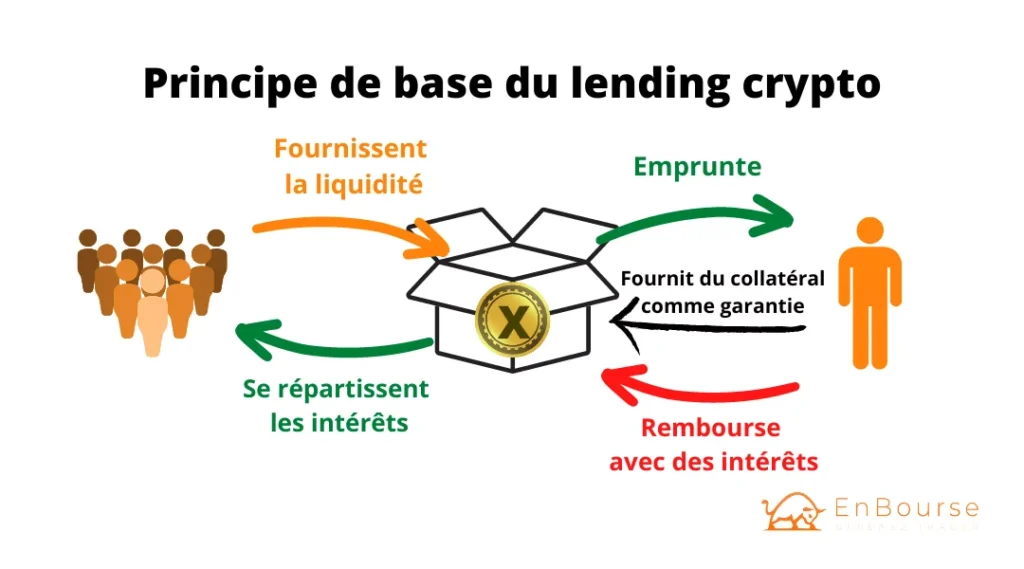

Le prêt ou le lending est un processus de prêt de cryptos en échange d’intérêts. Le prêt crypto fonctionne de la même manière que le prêt traditionnel avec les banques, mais avec des différences importantes.

Par exemple, les prêts cryptographiques ne sont pas gérés par les #banques. Mais par les échanges #cryptos CeFi (Centralised Finance ou Finance Centralisée, comme Binance, ou les protocoles de finance décentralisée (DeFi) comme AAVE qui nous permettent d’emprunter ou de prêter notre crypto en échange d’intérêts. Les taux d’intérêt varient généralement entre 1 et 20 % APY/APR et varient selon que vous utilisez une plateforme DeFi ou CeFi.

Ce processus ne nécessite aucun intermédiaire formel pour gérer le prêt. Mais plutôt, des contrats intelligents qui automatisent l’ensemble du processus, y compris le délai et les coûts de remboursement, qui sont tous deux convenus à l’avance. Une autre différence est que le prêt de votre crypto ne nécessite pas d’enregistrement auprès d’un organisme de réglementation ou d’un organisme gouvernemental.

Cela vous permet de prêter ou d’emprunter à toute personne disposant d’un portefeuille Web3, quel que soit son lieu de résidence. Une autre différence notable entre les prêts traditionnels et cryptographiques concerne les exigences de garantie.

En général, les prêts crypto nécessitent plus de garanties pour compenser l’absence de vérification KYC, car les prêteurs ne connaissent pas les emprunteurs. Les garanties peuvent inclure la mise en gage de valeurs plus élevées que le montant du prêt.

Pourquoi quelqu’un mettrait beaucoup plus d’argent, qu’il ne souhaite emprunter ? Et s’il ne peut contracter un prêt pour plus d’argent qu’il n’en a déjà, le prêt crypto a-t-il un intérêt ?

Pourquoi prêter les cryptos ?

Il y a un avantage considérable à prêter votre crypto : vous percevez des intérêts sur l’argent que vous immobilisez, des intérêts qui peuvent varier comme dit plus haut de 1-20%. Ces intérêts sont de loin plus élevés que dans nos banques locales lorsque nous épargnons de l’argent chez ces dernières. En revanche, les raisons d’emprunter sont plus compliquées.

Généralement, ceux qui empruntent le font pour la libération de liquidité. Ceux qui détiennent une grande partie de leur richesse en crypto peuvent se retrouver dans une position curieusement ennuyeuse lorsque les marchés de la crypto explosent. Leur actif qui prend de la valeur, mais dès qu’ils vendent quoi que ce soit, il va se poser le problème de justification de la source de cette fortune, les cryptos n’ayants pas cours légal.

Les emprunteurs peuvent utiliser leurs cryptos comme garantie pour obtenir un prêt sans renoncer à des hausses futures de prix. Si les marchés baissent, leur garantie peut être liquidée, mais ils conservent leur argent prêté. Si les marchés augmentent, ils peuvent racheter leur collatéral à un prix inférieur pour réaliser un profit.

Une dernière utilisation des prêts cryptographiques est les prêts flashs, qui vous permettent d’emprunter des liquidités massives sans fournir de garantie, mais uniquement dans un seul bloc.

L’arbitrage est le but principal des prêts flash. Si le remboursement n’est pas effectué avant la validation du blocage, la transaction est annulée et devient inexistante. Les connaissances techniques sont nécessaires pour utiliser les prêts flash, et les opportunités d’arbitrage sont rares, ce qui réduit la probabilité de leur utilisation par la plupart des gens.

Avant de se lancer dans cette aventure de prêt ou d’emprunt, il est important de comprendre la différence entre les plateformes de prêt #CeFi et #DeFi. Elles offrent les mêmes services mais de manières différentes :

Comment fonctionne le lending avec la CeFi ?

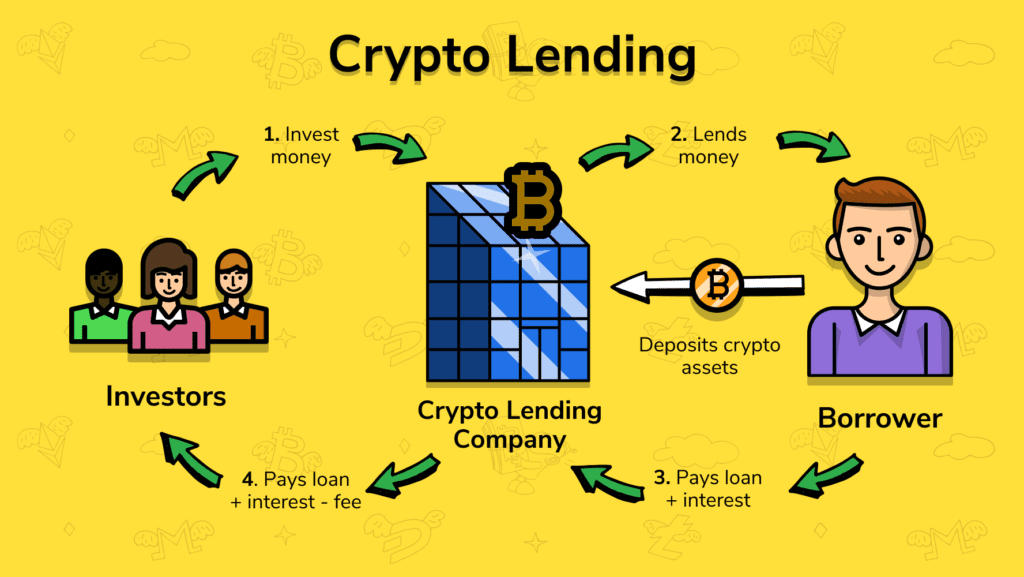

Les plateformes #centralisées (CeFi) ont des exigences supplémentaires par rapport aux plateformes décentralisées (DeFi). Pour utiliser les services de prêt de crypto de CeFi, tels que Coinbase ou Binance, vous devez d’abord vous inscrire et ouvrir un compte sur l’un de ces échanges. Vous devrez également subir une procédure de vérification KYC, qui nécessite la soumission de vos informations d’identité et bancaires.

Vous pouvez obtenir un prêt décentralisé en utilisant des plateformes DeFi comme AAVE, MakerDAO et Compound. Vous déterminez les conditions en utilisant des simulateurs, soumettez une demande de prêt et si votre garantie est approuvée, l’argent sera crédité sur votre compte.

Les #CeFi prêtent de l’argent à plusieurs personnes en utilisant des fonds collectifs, avec une garantie de la plateforme pour protéger votre argent. Vous récupérez votre argent et les intérêts à la fin du prêt en remboursant les obligations.

Comment fonctionne le prêt de cryptos avec la DeFi ?

Le prêt décentralisé offert par les plateformes DeFi telles que AAVE, MakerDAO et Compound utilise des contrats intelligents pour administrer les remboursements et liquider les garanties. Cela signifie que les utilisateurs conservent la possession de leurs jetons en tout temps et que les processus de prêt sont automatisés sans intervention humaine.

La plupart des protocoles de prêt DeFi exigent que les emprunteurs sur nantissent d’au moins 110 %, et leurs taux d’intérêt sont presque universellement régis par l’offre et la demande. Il existe quelques exceptions, dont MakerDAO, dont les membres déterminent ses taux d’emprunt par le biais de votes.

En DeFi, le #lending est entièrement sans autorisation (contrairement au prêt CeFi), ce qui signifie qu’il n’y a pas de vérification KYC pour prêter ou emprunter de la crypto. Cela rend les protocoles DeFi relativement plus ouverts que leurs homologues CeFi, car toute personne disposant d’une connexion Internet peut participer.

Ils sont également sans confiance, en ce sens que vous n’avez pas besoin de faire confiance aux gens pour exécuter le service comme prévu ; vous (ou un expert compétent) pouvez auditer manuellement son code avant d’engager des fonds. Cependant, rappelez-vous que si un bogue de codage ou un groupe de pirates casse le code de la plate-forme, ses développeurs ne sont pas financièrement responsables de vos fonds perdus.

Aventage et inconvenients du lending de cryptos

Avantages

Les #prêts #cryptographiques offrent des taux d’intérêt bas, la possibilité de gagner des revenus passifs, le choix de la devise pour le prêt, une procédure d’emprunt facile sans vérification de crédit et une arrivée rapide des fonds. Ils sont également décentralisés, sans biais décisionnel et enregistrés sur une blockchain pour une conformité réglementaire allégée et une transparence accrue.

Les prêts DeFi ne nécessitent aucune vérification d’identité ou bancaire. Cependant, ils peuvent être risqués en raison de la volatilité des #cryptomonnaies et de la vulnérabilité des plateformes #décentralisées.

Inconvenients

Comme inconvénients, on peut parler de la restriction de l’accès à vos fonds, la non-réglementation, les appels de marge et les pertes potentielles si la garantie baisse en valeur, des exigences de garantie élevées pour les prêts et une sécurité réduite en raison de la présence exclusivement en ligne.

Les plateformes de lending fiables

Coinbase et Binance sont des plateformes CeFi permettant de prêter et d’emprunter de la crypto. Binance offre des services de prêt et d’emprunt pour de nombreux cryptos et permet également le trading sur marge. Les taux d’emprunt et de prêt peuvent être trouvés sur la page de prêt de Binance.

De l’autre côté de la DeFi, Aave un des protocole DeFi sur Ethereum permet de prêter et d’emprunter des crypto-monnaies en utilisant des fonds déposés comme garantie. Les fonds déposés sont convertis en AaveTokens qui servent de reçu.

MakerDAO est une banque décentralisée qui a crée son stablecoin Dai à partir de crypto déposées dans son Vault. Les utilisateurs peuvent emprunter Dai en utilisant leur crypto comme garantie et accéder à une fonction de marge pour augmenter leur position.

Compound est un protocole DeFi axé sur le prêt crypto, permettant de prêter ou d’emprunter différents types de crypto-monnaies en utilisant des fonds déposés comme garantie. Les fonds déposés sont convertis en CTokens et servent de liquidités pour les autres utilisateurs d’emprunter.

Conclusion

Les lendings cryptographiques sont considérés comme sûrs en raison des contrats intelligents qui les garantissent, mais ils ne sont pas réglementés et peuvent être risqués en cas de faille de sécurité ou de piratage. Les conditions de marché extrêmes peuvent également entraîner des blocages de fonds, ce qui peut causer une perte pour les prêteurs. Il est important de faire preuve de prudence car certaines entreprises de prêts cryptographiques, telles que Genesis, Celsius et Blockfi, ont fait faillite en 2022.