- Une attaque à effet de levier contre les contrats à terme sur Jelly Jelly (Jelly) a laissé l’hyperliquide sous le choc, exposant les vulnérabilités du protocole et ébranlant la confiance des investisseurs

- Le jeton de battage médiatique a chuté de 22% après le vote du validateur, signalant les doutes de la communauté sur la gouvernance des plateformes

Le 26 mars, hyperliquide [HYPE] a mis en place les futurs JellyJelly (Jelly) après une position courte massive qui a déclenché un mouvement sur le marché.

Source: x

Profits du portefeuille de baleine lorsque le marché saigne

Un commerçant a ouvert un court métrage de 6 millions de dollars avec un effet de levier de 20X, puis a acheté des Jelly Spot pour forcer les liquidations. Les prix ont bondi de 400 à 500%, entraînant une perte non réalisée de 12 millions de dollars pour le coffre-fort du liquidateur. Sans action, un rallye soutenu aurait pu liquider complètement le coffre-fort, si Jelly atteignait une capitalisation boursière de 150 millions de dollars.

Cependant, le comité du validateur a agi rapidement. Ils ont fixé le prix de la gelée à 0,0095 $, inversant la situation. Ce qui semblait être un désastre de 10,63 millions de dollars s’est transformé en un gain net de 703 000 $.

Et pourtant, pendant que le coffre-fort saignait, un autre portefeuille est entré en scène.

Lire plus

Le portefeuille 0x20e8 a ouvert une position longue d’une valeur de 8,2 millions de dollars alors que les liquidations se produisaient. Il est sorti en quelques minutes, réalisant un bénéfice de 8 millions de dollars.

Cela n’était pas la première fois qu’un tel modèle apparaissait. En fait, le déménagement a rappelé un exploit antérieur impliquant Bera en février.

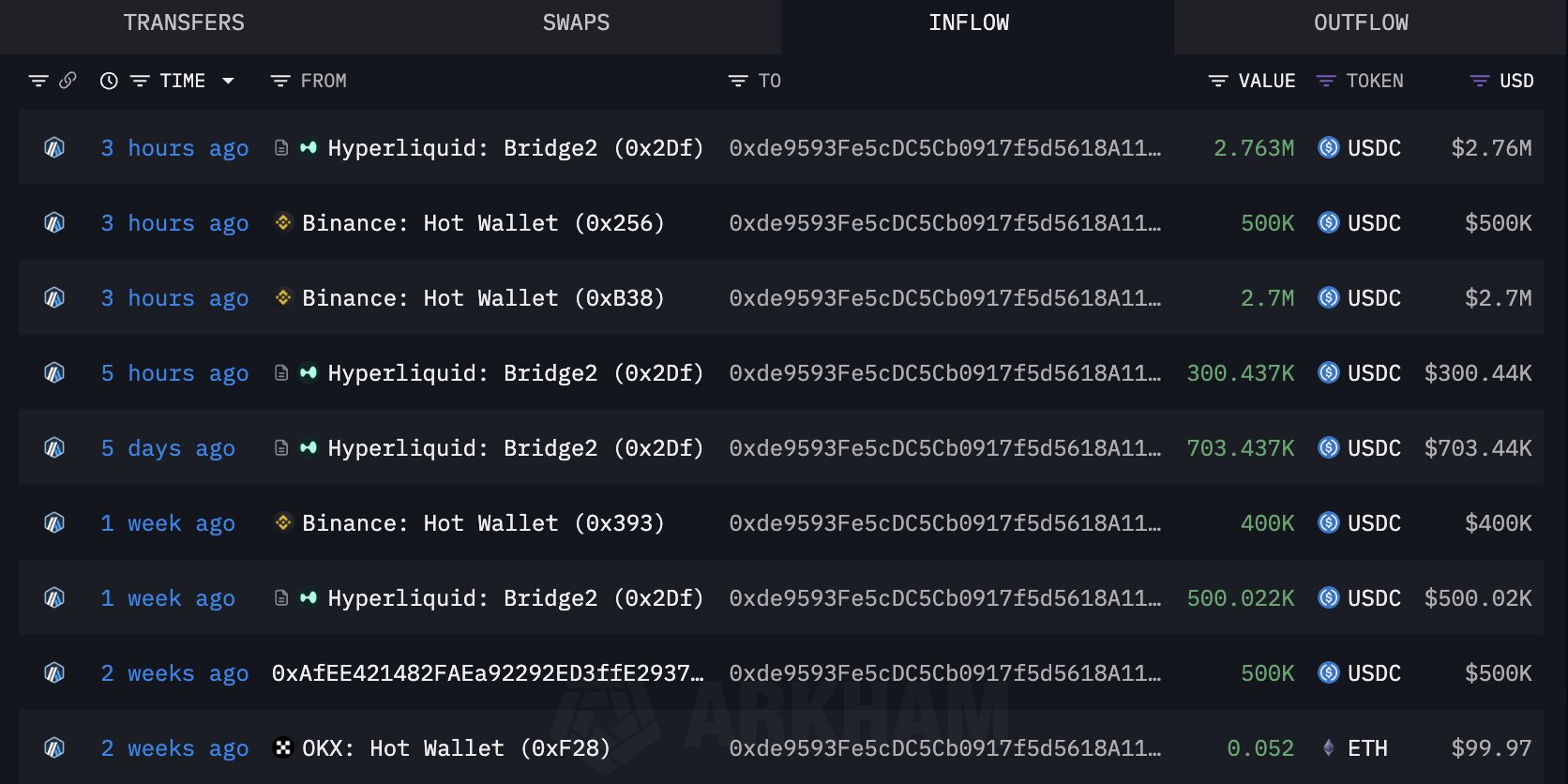

Pendant ce temps, le portefeuille 0xde95 a été identifié comme l’origine courte.

Source: Arkham

Il a vendu une position de gelée pour forcer la pression à la hausse, entraînant des risques. Il convient de noter que cinq portefeuilles liés à l’attaquant ont acquis 10% de l’approvisionnement du jeton depuis le 22 mars.

D’une certaine manière, les modèles sur chaîne ont fait allusion à une coordination délibérée.

Les données confirment la manipulation, pas la croissance organique

La capitalisation boursière de Jelly était comprise entre 10 et 20 millions de dollars. Cela la rendait vulnérable à la manipulation par un capital même modeste.

Pour faire simple, seulement 4 à 8 millions de dollars d’achats ont modifié la capitalisation boursière de plus de 400%.

Source: Birdeye

Le volume de négociation a bondi de 1 852%, atteignant 170 millions de dollars par jour. Le nombre de transactions a augmenté de 997%, avec 272 000 transactions enregistrées.

Le nombre de traders actifs a augmenté de 961% tandis que la liquidité est restée stable à 2,99 millions de dollars.

Et pourtant, le volume de vente l’emportait légèrement sur les achats – 85 millions de dollars contre 84 millions de dollars – suggérant une manipulation de la demande organique.

Les liens en chaîne ont révélé que cinq portefeuilles connectés à la baleine d’origine détiennent désormais 10% de l’offre totale de Jelly. Cela représente environ 1,9 million de dollars en jetons acquis entre le 22 mars et le jour de l’incident.

Au-delà des connexions de portefeuille, le comportement des visites sur la page de jeton de gelée a explosé. Le nombre de transactions et le volume ont considérablement augmenté. Ce type d’activité du marché ne se produit pas par hasard – surtout pas en une seule journée.

Inutile de dire que la réponse d’Hyperliquid a soulevé de nouvelles questions.

Les critiques appellent à un comportement centralisé

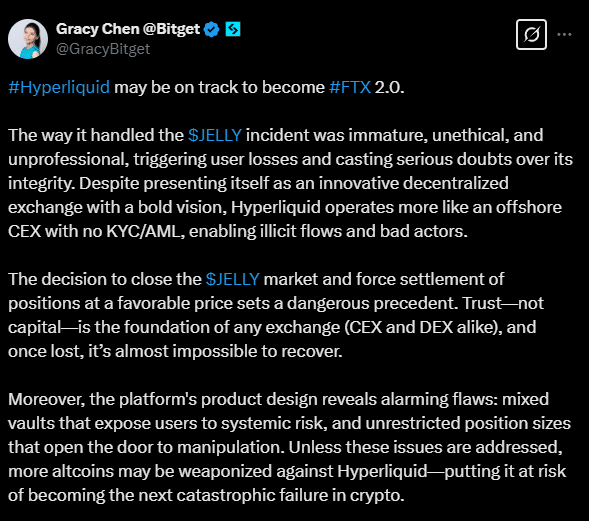

Gracy Chen, PDG de l’échange Crypto-monrsech Bitget, a publiquement dénoncé le processus de prise de décision d’Hyperliquid.

«Bien qu’il se soit présenté comme un échange décentralisé innovant avec une vision audacieuse, Hyperliquide fonctionne plus comme un échange centralisé offshore.»

Source: x

En comparant avec des effondrements passés, Chen a averti,

“Hyperliquide pourrait être sur la bonne voie pour devenir FTX 2.0.”

Chen a en outre critiqué la décision d’arrêter les forces comme «immature, contraire à l’éthique et non professionnelle», mettant l’accent sur les conséquences à long terme de l’érosion de la confiance du marché.

«La décision de fermer le marché de la gelée et de forcer le règlement des postes à un prix favorable crée un précédent dangereux. La confiance – pas le capital – est la base de tout échange […] Et une fois perdue, il est presque impossible de la récupérer.»

De toute évidence, le vote du validateur reflétait les mesures prises par des échanges centralisés sous pression.

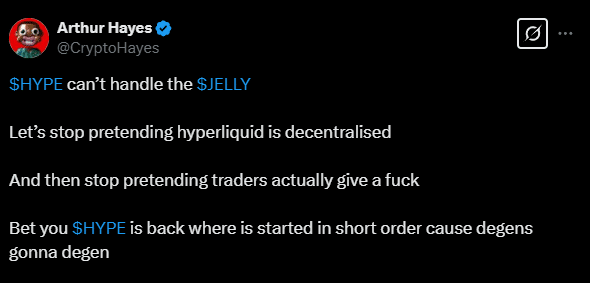

Arthur Hayes a commenté la contradiction, notant que la marque du protocole ne correspondait pas à son comportement.

Source: x

Cependant, la radiation n’était pas le seul drapeau rouge.

Les liens d’échange soulèvent plus de drapeaux rouges

Zachxbt a relié des portefeuilles attaquants à des échanges comme Okx, Binance et Mexc – qui ont tous répertorié la gelée peu après la radiation.

Alors que les validateurs votaient, le jeton de gouvernance de battage médiatique a chuté de 22%, faisant allusion à une perte de confiance des utilisateurs. Le portefeuille 0xde95 a retiré 6,26 millions de dollars avant le gel du compte. Solairement 900 000 dollars sont restés verrouillés.

L’exposition à l’effet de levier de 4,8x du coffre-fort a transformé un court terme de 6 millions de dollars en un passif de 12 millions de dollars.

Jusqu’à ce que l’effet de levier à faible capitalisation soit résolu, d’autres manœuvres de type gelée pourraient suivre.

Pour l’instant, l’hyperliquide a évité l’effondrement. Même ainsi, cet épisode a exposé sa gouvernance.

Source: Crypto Edu

Résumé: Ce cas souligne les vulnérabilités des systèmes de trading décentralisés, la manipulation du marché et l’importance de la transparence pour maintenir la confiance des investisseurs dans le crypto-marché.

à surveiller")